CONTABILIDAD Y NEGOCIOS

ecuador2

CONTABILIDAD Y NEGOCIOS

No es un secreto que el mayor anhelo de un emprendedor o todo aquel que tenga una idea de negocio tiene como objetivo expandir el dominio de mercado de su empresa a distintas partes del mundo, escalando al máximo el reconocimiento de la marca, del producto o del servicio que ofrece, sin embargo, a la hora de aplicarlo y ponerlo en marcha es muy común que el desconocimiento y la falta de experiencia le pueda jugar una mala pasada en un futuro muy cercano cuando una vez que haya logrado sacar a flote su negocio no sepa cómo mantenerlo, cómo construir valor para el mismo y cómo controlarlo.

Para manejar adecuadamente estas tres aristas en razón del cómo mantener, crecer y controlar un negocio, nos podemos valer de técnicas sustentadas en dos disciplinas muy distintas que para la consecución de un objetivo como este se pueden complementar a la perfección si las aplicamos correctamente. Contabilidad y Marketing asignaturas o disciplinas que persiguen una misma meta, pero con puntos de vista diferentes.

Si al escuchar sobre Contabilidad hasta ahora solo nos nacía la idea de información relacionada con datos cuantitativos, y si al hablar de Marketing creíamos que solo implica mayor creatividad desde un enfoque cualitativo, con la siguiente información vamos a demostrar que la aplicación de la mismas no se trata solo de números o creatividad debido a que ambas disciplinas han desarrollado sus interpretaciones del análisis de la rentabilidad de clientes en forma independiente sin embargo no está por demás recalcar que entre ambas se puede encontrar un denominador común dirigido al análisis de la RENTABILIDAD DEL CLIENTE.

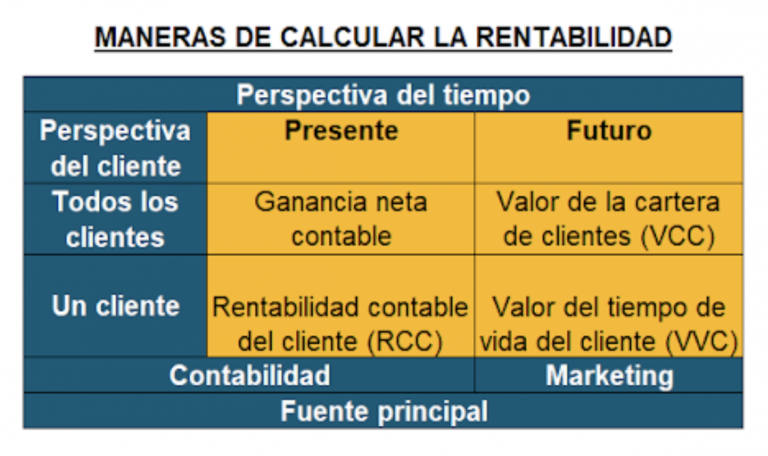

La RENTABILIDAD CONTABLE DEL CLIENTE se la puede analizar y evaluar no solo a través de operaciones numéricas como lo hace la Contabilidad por sí sola, sino que al complementar con algunos de los preceptos con los cuales el Marketing analiza la rentabilidad se pueden considerar los siguientes conceptos:

- Medidas del valor del cliente

Dentro de las cuales se considera la medición de la lealtad, la rentabilidad y el valor del cliente mediante las ventas de los mismos productos o servicios a diferentes clientes, es decir, se pueden tomar datos estadísticos o históricos en base de los productos, servicios, frecuencia de compra, o montos de venta que sirvan de referencia para calificar al cliente.

- Costos asignados al cliente

Como parte de la evaluación es fundamental considerar también los costos directos e indirectos, así como los gastos de administración, generales y de ventas relacionados con el cliente. Entre los costos que deben ser asignados a los clientes incluyen los siguientes:

- Consultas de clientes

- Marketing y apoyo de ventas

- Procesamiento de pedidos

- Mantenimiento del inventario

- Embalaje y documentación

- Entrega

- Descuentos

- Comisiones

- Servicio al cliente

- Apoyo técnico y administrativo

- Control de calidad

- Crédito

- Recolección de cuentas por recibir

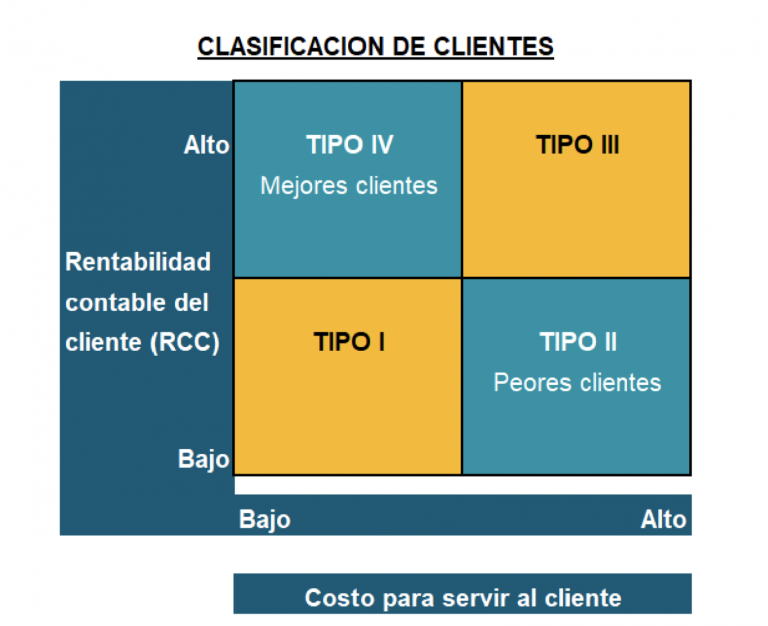

- Clasificación del cliente

La clasificación del cliente está determinada por dos parámetros: El costo de servir al cliente, y su rentabilidad desde el enfoque de MARKETING, mientras que desde el punto de vista de la CONTABILIDAD se puede usar el margen bruto (ingresos menos los costos del producto).

En este punto también es importante mencionar que se puede identificar cuatro tipos de clientes:

- TIPO IV.- Consumidores pasivos que compran el producto por necesidad y hay una buena combinación entre la empresa y estos.

- TIPO III.- Exigen mucho en servicio lo que representa mayores costos de servir, pero los ingresos de sus compras son considerables

- TIPO I y II.- Los clientes de este tipo son menos rentables, los primeros usualmente sensibles a los precios, buscan precios bajos pero no exigen mucho servicio, mientras que los clientes del tipo II son problemáticos y se tiene a gastar tiempo valioso puesto que son sensibles a los precios y al mismo tiempo exigen muchos servicios.

El VALOR DEL TIEMPO DE VIDA DEL CLIENTE, haciendo referencia no a otra cosa que no sea la permanencia y fidelidad del cliente en el tiempo. Es importante destacar que desde el principio este rubro no es lo mismo que la ganancia neta del cliente, porque este concepto toma en cuenta transacciones previstas o futuras que no han ocurrido en el presente desde el punto de vista del MARKETING, mientras que para dentro del ámbito CONTABLE estaríamos hablando de flujos futuros, presupuestos o proyecciones.

El VALOR DE LA CARTERA DE CLIENTES, en resumen, este concepto abarca y generaliza la aplicación de los conceptos anteriormente mencionadas para el control, monitoreo y evaluación del retorno de la inversión o dicho en otras palabras la rentabilidad de un proyecto.

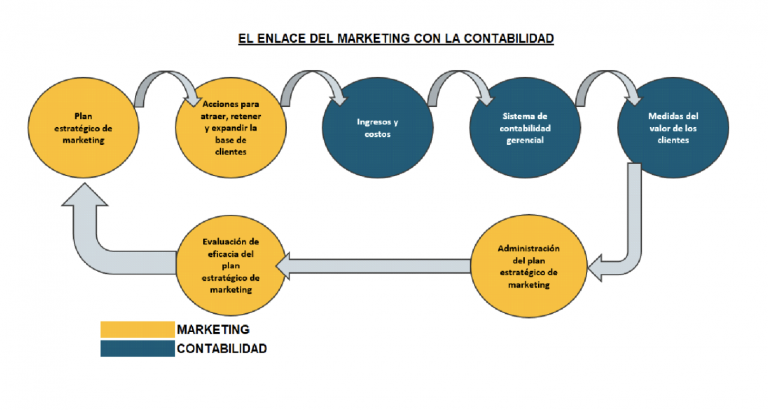

EL MARKETING Y LA CONTABILIDAD SE COMPLEMENTAN

En conclusión, un negocio o empresa camina mejor de la mano del MARKETING y la CONTABILIDAD, cada disciplina tanto de forma individual como en conjunto correctamente aplicadas y aprovechando las bondades que ambas ponen a disposición de quien las necesita podrían ser la fuente de una vigencia perpetua en el mercado, el crecimiento económico, el control adecuado y los resultados óptimos esperados para una toma de decisiones acertadas.

REFERENCIAS BIBLIOGRÁFICAS

- Armstrong, Peter (2002). The Cost of Activity-Based Management. Accounting. Organizations and Society.

- Snow, Charles Percy (1988). The Two Cultures. Cambridge: Cambridge University Press.

- Dwyer, F. Robert (1997). Customer Lifetime Valuation to Support Marketing Decision Making. Journal of Direct Marketing.

- Pag. Internet: https://www.cu4tromarketing.com/blog/por-qu%C3%A9-la-contabilidad-es-importante-para-marketing#:~:text=La%20contabilidad%2C%20al%20generar%20informaci%C3%B3n,y%20precios%20de%20sus%20productos. Finanzas: Por qué la Contabilidad es importante para el Marketing?.

Autor

Daniel Benavides

Supervisor BPS

Contáctanos

HLB AUDIT-EC

Quito

Jennifer Balseca

Marketing & Comercial

Mail: [email protected]

Telf: +593 99 980 1149

Escríbenos para brindarte una asesoría personalizada

Contáctanos

HLB Consultores Morán Cedillo

Guayaquil - Cuenca

Mariuxi Pérez

Comercial

Mail: [email protected]

Telf: +593 97 878 3660

Escríbenos para brindarte una asesoría personalizada