NIIF 18 “PRESENTACIÓN Y REVELACIÓN EN ESTADOS FINANCIEROS”

ecuador2

NIIF 18 “PRESENTACIÓN Y REVELACIÓN EN ESTADOS FINANCIEROS”

El consejo de las normas internacionales de información financiera IFRS nos proporciona una actualización de este proyecto que tuvo inicio en el año 2019, esta norma tiene el propósito de mejorar la forma en que se comunica la información en los estados financieros, con un enfoque en la información sobre el desempeño del estado de resultados integral, la misma entrara en vigor el 1 de enero del 2027 y se permite la aplicación anticipada del mismo.

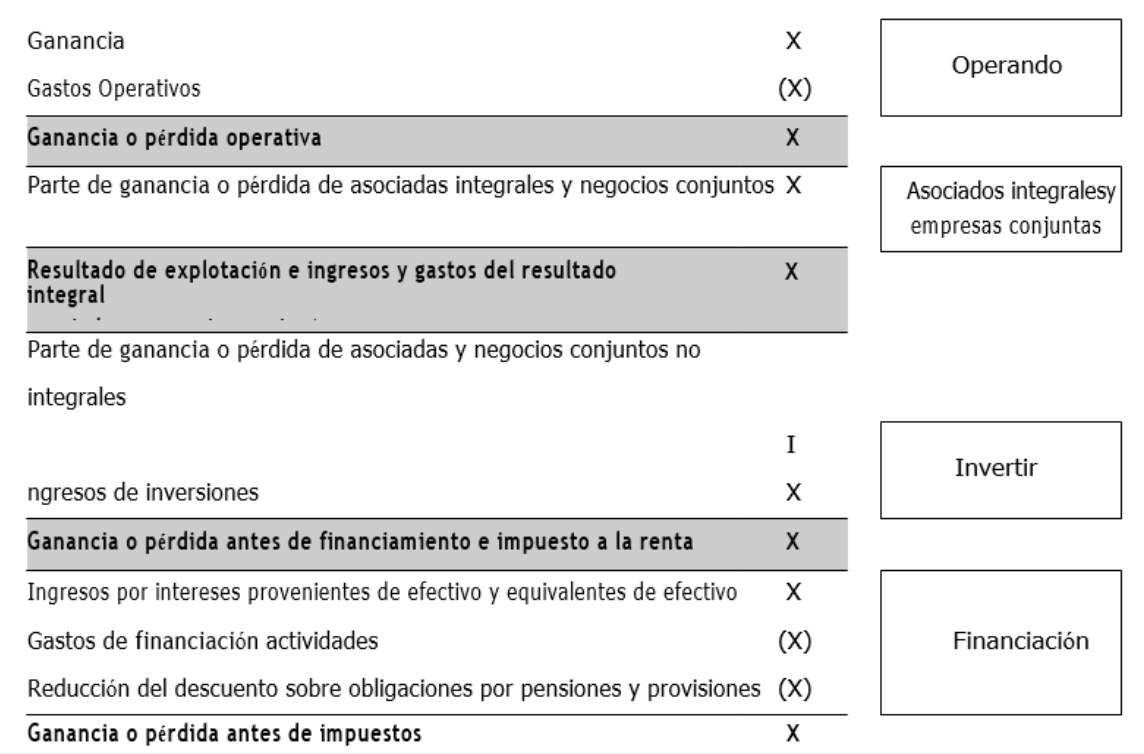

ESTADO DE RESULTADOS INTEGRAL

Las entidades deben presentar los siguientes nuevos subtotales en el Estado de resultados integral:

- Ganancia o pérdida operativa.

- Utilidad o pérdida de operación e ingresos y gastos de asociadas integrales y negocios conjuntos; y

- Utilidad o pérdida antes de financiamiento e impuesto a la renta.

Tal como se muestra a continuación:

International Financial Reporting Standards IFRS. (2019). Estado de resultados integral. Presentación general y divulgaciones.ed-general-presentation-disclosures.pdf

Estos nuevos subtotales proporcionan una estructura consistente del estado de resultados integral mejorando la comparabilidad del desempeño financiero de las empresas.

En la primera categoría de operativos incluye todos los ingresos y gastos de las principales actividades comerciales de una entidad que incluye:

- Ingresos y gastos de inversiones realizadas en el curso de las principales actividades comerciales de una entidad.

- Ingresos y gastos de actividades de financiación e ingresos y gastos de efectivo y equivalentes de efectivo si la entidad proporciona financiación a los clientes como actividad comercial principal.

La categoría de inversión incluye rendimientos de inversiones, es decir, ingresos y gastos de activos que generan un rendimiento de forma individual y en gran medida independiente de otros recursos mantenidos por la entidad. Se clasifica en la categoría de inversión:

- Ingresos y gastos de inversiones, incluso de asociadas y negocios conjuntos no integrales.

- Gastos incrementales incurridos generando ingresos y gastos provenientes de inversiones. Los gastos incrementales son gastos en los que la entidad no habría incurrido si no se hubieran realizado las inversiones que dieron origen a los ingresos y gastos de las inversiones.

El objetivo de la categoría de financiación es comunicar información sobre ingresos y gastos de activos y pasivos relacionados con la financiación de una entidad. Implican la recepción o el uso de un recurso de un proveedor de financiación con la expectativa de que el recurso será devuelto al proveedor de financiación; y el proveedor de financiación será compensado mediante el pago de una carga financiera que depende tanto del importe del crédito como de su duración, una entidad clasificaría en la categoría de financiación:

- Ingresos y gastos del efectivo y equivalentes al efectivo

- Ingresos y gastos por pasivos derivados de actividades de financiación

- Ingresos por intereses y gastos sobre otros pasivos

En la sección de Asociadas y negocios conjuntos integrales y no integrales requiere que una entidad clasifique sus asociadas y negocios conjuntos contabilizados como patrimoniales como integrales o no integrales al negocio principal de la entidad. actividades, clasificará en la categoría de asociadas y negocios conjuntos integrales los ingresos y gastos de asociadas y negocios conjuntos integrales.

Si una entidad no tiene asociadas y negocios conjuntos integrales, no se requiere presentar el subtotal.

Una entidad clasificará en la categoría de impuesto a las ganancias el gasto o ingreso por impuesto a las ganancias incluido en el resultado del periodo aplicando la NIC 12 Impuestos a las Ganancias.

Una entidad clasificará en la categoría de operaciones discontinuadas el monto único por el total de operaciones discontinuadas requeridas por la NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas.

Una entidad presentará en el estado de resultado integral del periodo las siguientes partidas:

- Ingresos, presentando por separado las partidas de intereses calculados utilizando el método de interés efectivo e ingresos por seguros

- Ingresos o gastos de actividades de financiación

- Participación en la ganancia o pérdida de asociadas integrales y negocios conjuntos clasificados de acuerdo con el párrafo 20D de la NIIF 12 Información a revelar sobre participaciones en otras entidades;

- Participación en la ganancia o pérdida de asociadas y negocios conjuntos no integrales clasificados de acuerdo con el párrafo 20D de la NIIF 12.

- Ingreso por gastos de impuesto.

- Importe único para el total de las operaciones discontinuadas.

- costo de venta.

Montos relacionados con los requerimientos de la NIIF 9 Instrumentos Financieros, las cuales son:

- Pérdidas por deterioro (incluidas las reversiones de pérdidas por deterioro o ganancias por deterioro).

- Ganancias y pérdidas que surgen de la baja en cuentas de activos financieros medidos al costo amortizado.

- Si un activo financiero se reclasifica fuera de la categoría de medición del costo amortizado para que se mida al valor razonable con cambios en resultados, cualquier ganancia o pérdida que surja de una diferencia entre el costo amortizado anterior del activo financiero y su valor razonable en la reclasificación.

- Si un activo financiero se reclasifica fuera de la categoría de medición del valor razonable con cambios en otro resultado integral para que se mida al valor razonable con cambios en resultados, cualquier ganancia o pérdida acumulada previamente reconocida en otro resultado integral que se reclasifica al resultado del periodo.

Montos relacionados con los requerimientos de la NIIF 17, los cuales son:

- Ingresos por seguros.

- Gastos de servicios de seguros derivados de contratos emitidos dentro del alcance de la NIIF 17.

- Ingresos o gastos procedentes de contratos de reaseguro celebrados.

- Ingresos o gastos financieros de seguros provenientes de contratos emitidos dentro del alcance de la NIIF 17

- Ingresos o gastos financieros procedentes de contratos de reaseguro celebrados.

MEDIDAS DE DESEMPEÑO DE LA GESTIÓN

Requiere que la entidad revele en una sola nota las medidas del desempeño de la gestión con subtotales de ingresos y gastos que se utilizan en comunicaciones públicas fuera de los estados financieros, buscando complementar totales o subtotales especificados por las Normas NIIF y así comunicar a los usuarios de los estados financieros la visión de la administración sobre un aspecto del desempeño financiero de una entidad

ESTADO DE FLUJO DE EFECTIVO

Se propone requerir que una entidad utilice el subtotal de la ganancia o pérdida operativa como punto de partida para el método indirecto de informar los flujos de efectivo de las actividades operativas.

El método indirecto, mediante el cual la ganancia o pérdida de operación se ajusta por los efectos de transacciones de naturaleza no monetaria, cualquier aplazamiento o acumulación de cobros o pagos de efectivo de operación pasados o futuros, y partidas que reflejan diferencias de clasificación entre ingresos o gastos clasificados en la utilidad o pérdida operativa y en los flujos de efectivo clasificados como flujos de efectivo de actividades operativas de ingresos o gastos asociados con flujos de efectivo de inversión o financiación.

Esto demandaría que una entidad clasifique los flujos de efectivo de intereses y dividendos como se muestra a continuación:

|

Partida de flujo de efectivo |

Entidades |

Entidades especificas |

|

Pago interés |

Financiación |

La elección de la política contable, la posible ubicación depende de la clasificación de los ingresos y gastos relacionados en el estado de ganancia o perdida |

|

Interés recibido |

Inversión |

|

|

Dividendos recibidos |

Inversión |

|

|

Dividendos pagados |

Financiación |

|

|

(a) Una entidad que proporciona financiación a clientes como actividad empresarial principal o en el curso de sus actividades empresariales principales invierte en activos que generan un rendimiento de forma individual y en gran medida independiente de los otros recursos de la entidad. |

||

Los flujos de efectivo procedentes de intereses y dividendos recibidos y pagados se divulgarán por separado. Cada una se clasificará de manera consistente de un período a otro como actividades de operación, de inversión o de financiamiento. El monto total de los intereses pagados durante un período se revela en el estado de flujos de efectivo, ya sea que hayan sido reconocidos como un gasto en resultados o capitalizados.

Una entidad clasificará los dividendos pagados como flujos de efectivo procedentes de actividades de financiación.

Una entidad que proporciona financiación a clientes como actividad comercial principal o invierte en el curso de sus actividades comerciales principales en activos que generan un rendimiento de forma individual y en gran medida independiente de otros recursos mantenidos por la entidad clasificará los siguientes flujos de efectivo, cada uno de ellos en una sola categoría. del estado de flujos de efectivo (es decir, ya sea como actividades operativas, de inversión o de financiación):

- Dividendos recibidos

- Pago interesado

- Interés recibido.

Contáctanos

HLB AUDIT-EC

Quito

Jennifer Balseca

Marketing & Comercial

Mail: [email protected]

Telf: +593 99 980 1149

Escríbenos para brindarte una asesoría personalizada

Contáctanos

HLB Consultores Morán Cedillo

Guayaquil - Cuenca

Mariuxi Pérez

Comercial

Mail: [email protected]

Telf: +593 97 878 3660

Escríbenos para brindarte una asesoría personalizada